In het vierde kwartaal van 2025 hebben we een negatief beleggingsresultaat behaald. Hieronder leest u wat dit betekent voor uw pensioen.

Sinds januari 2025 gelden er nieuwe regels voor pensioen. U heeft nu een eigen pensioenvermogen. Dit vermogen kan stijgen of dalen, afhankelijk van de beleggingsresultaten. Hoe uw pensioen zich ontwikkelt, hangt af van hoe het gaat met de economie en de afspraken in de pensioenregeling.

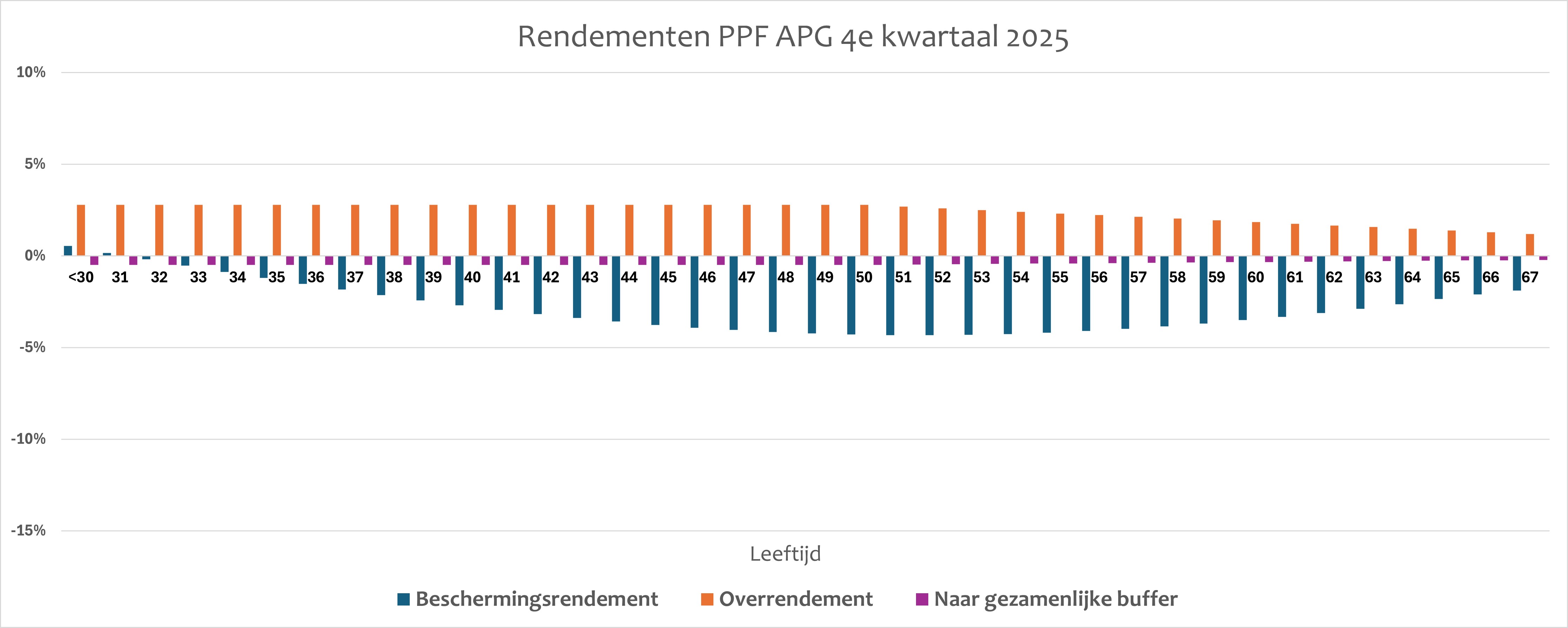

Het totaalrendement over het vierde kwartaal was -1,08%. Dit bestaat uit een negatief beschermingsrendement en een positief overrendement. Hieronder leggen we uit wat deze rendementen betekenen.

Het beschermingsrendement helpt om het pensioen van ouderen stabiel te houden als de rente verandert. Vanaf 30 jaar tot uw 67e bouwt u steeds meer bescherming op. Hoe ouder u bent, hoe meer bescherming u ontvangt. Jongeren krijgen minder bescherming. Voor hen is groei (overrendement) belangrijker.

In het vierde kwartaal steeg de rente. Daardoor werd het beschermingsrendement negatief. Hierdoor daalt uw pensioenvermogen.

Als u met pensioen gaat bij een hogere rente, kan uw pensioenvermogen een hoger maandelijks pensioen opleveren.

Een hogere rente heeft dus twee gevolgen: uw pensioenvermogen daalt, maar uw verwachte pensioen stijgt.

Bent u al met pensioen? Dan verandert dit niets aan het bedrag dat u nu ontvangt.

Het overrendement laat zien hoe onze beleggingen het hebben gedaan. In het vierde kwartaal was dit positief.

Bent u nog niet met pensioen? Als u inlogt op onze website, dan ziet u de ontwikkeling van uw pensioenvermogen; het bedrag dat u en uw werkgever inleggen; en uw beschermingsrendement en overrendement per maand in euro’s.

Hoeveel overrendement u krijgt, hangt af van uw leeftijd. Jongeren krijgen meer (positief of negatief) overrendement dan ouderen.

We willen duidelijk laten zien waarom uw pensioenvermogen verandert. Daarom tonen we het beschermingsrendement, voor de invloed van rente op uw pensioenvermogen. En het overrendement voor het resultaat van onze beleggingen.

In goede jaren zetten we geld opzij in een gezamenlijke buffer (solidariteitsreserve). In slechte jaren gebruiken we de buffer om tegenvallers op te vangen. De afspraken hierover zijn vooraf vastgelegd.

Op het moment dat we overgingen op de nieuwe regels voor pensioen, is de gezamenlijke buffer voor het eerst gevuld. Aan het eind van ieder jaar kijken we naar het overrendement over dat jaar. In 2025 was deze positief. Daarom is in december een deel van het overrendement (0,2% tot 0,4%, afhankelijk van uw leeftijd) naar de gezamenlijke buffer gegaan.

Per 1 januari 2026 zijn alle pensioenuitkeringen met 0,67% verhoogd. Uw pensioen blijft heel 2026 gelijk. Jaarlijks bepalen we in het vierde kwartaal de aanpassing van het pensioen voor het volgende jaar. De resultaten tot en met september 2026 tellen mee voor uw pensioen vanaf januari 2027.

De verhoging van 0,67% is betaald uit de gezamenlijke buffer van alle gepensioneerden. Hiervoor is een derde van de buffer gebruikt. Per 1 januari 2026 is de buffer nog ongeveer 2,4% positief.

Jonger dan 50 jaar? U loopt meer beleggingsrisico. Dat geeft meer kans op groei, maar ook grotere schommelingen.

Bent u 50 jaar of ouder? Dan bouwen we het risico langzaam af.

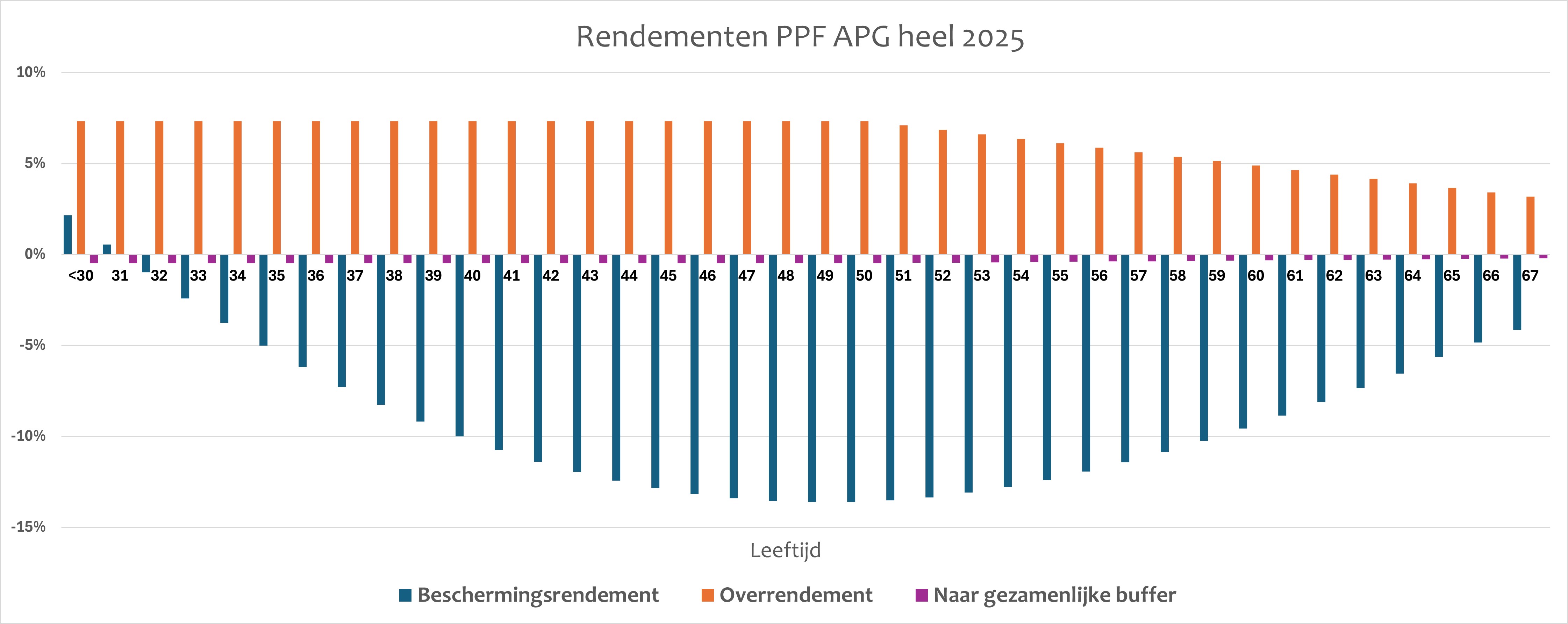

In de grafieken hieronder ziet u het beschermingsrendement, het overrendement en het deel dat is toegevoegd aan de gezamenlijke buffer. De eerste grafiek laat de rendementen van het vierde kwartaal zien, per leeftijd. De tweede grafiek geeft het beeld van heel 2025.